热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

]article_adlist-->

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

]article_adlist-->

国际市场

1.棕榈油

【机构高频数据】

出口:据外电7月20日消息,独立检验公司AmSpecAgri周六发布数据显示,马来西亚2024年7月1-20日棕榈油产品出口量为1,002,572吨,较6月同期的708,873吨增长41.4%。

出口:据外电7月20日消息,IntertekTesting Services(简称ITS)周六发布的数据显示,马来西亚7月1-20棕榈油产品出口量为1,062,238吨,较上月同期出口的763,129吨增加39.2%。

产量:据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年7月1-15日马来西亚棕榈油单产增加9.57%,出油率减少0.15%,产量增加8.69%。

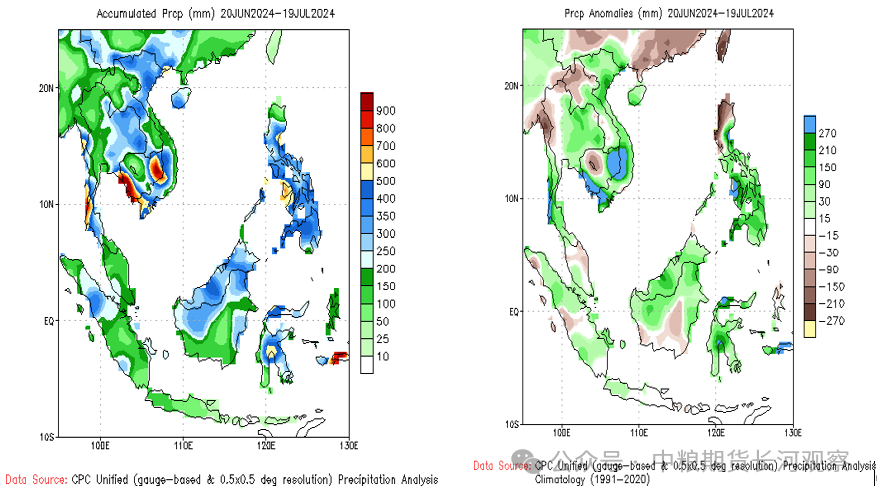

【产区降水】

6月20日-7月19日马来降水整体较往年平均值高,印尼加里曼丹南部局部持平略低于往年平均,其它地区降水较往年平均值高。

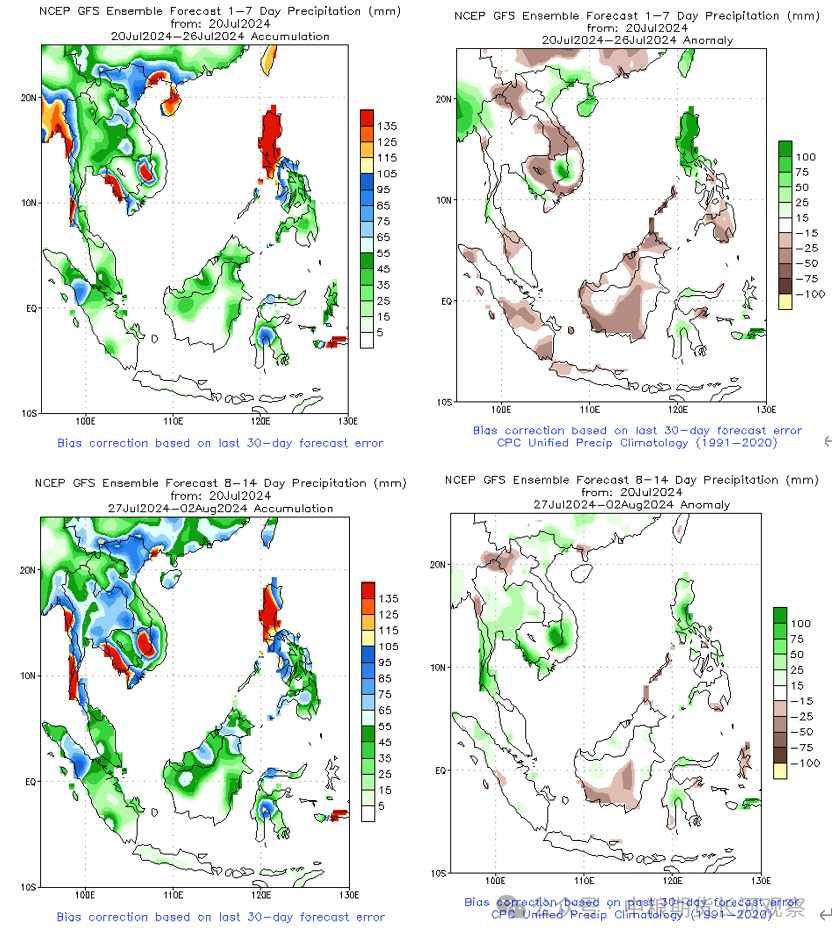

预报:未来一周降水偏少,预计第二周有所缓和。

【出口市场】

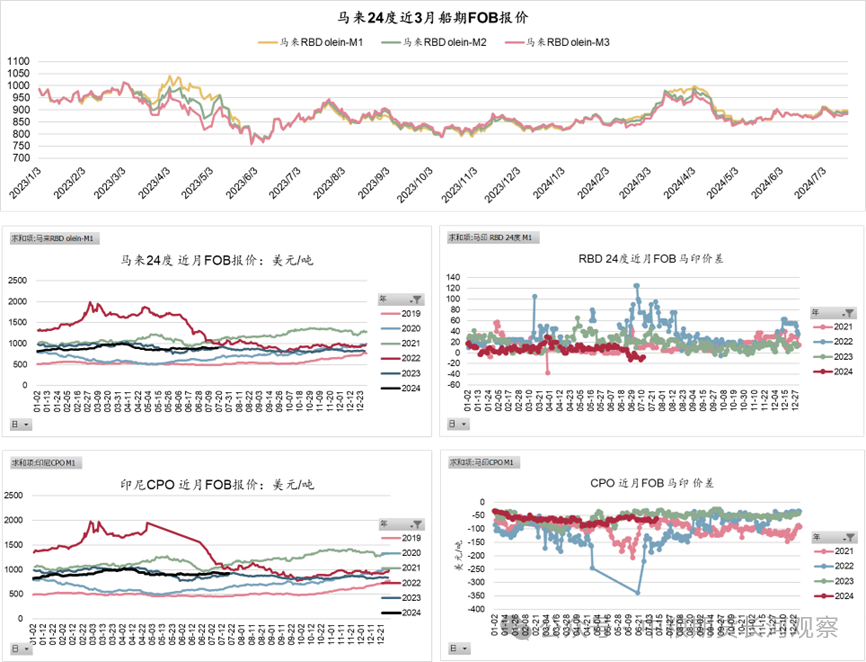

截至7月19日马来24度近月FOB报价897.5美元/吨,印尼报价897.5美元/吨;7月马来西亚出口表现强劲,印尼预计在6月集中出口后7月出口表现环比预计有所下滑。

2.菜籽

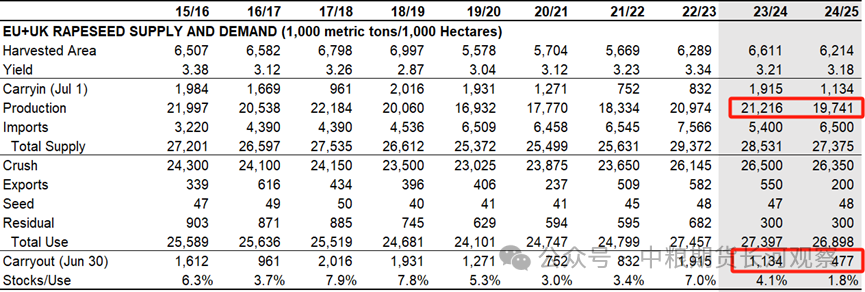

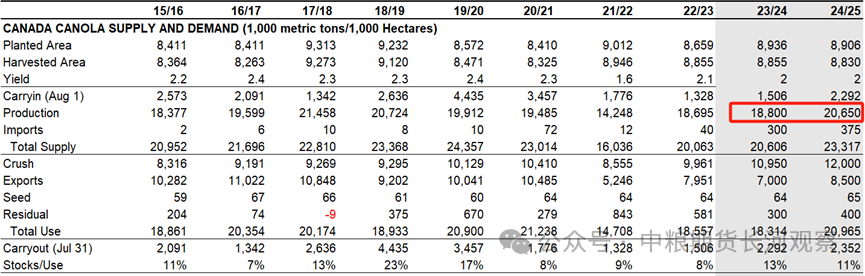

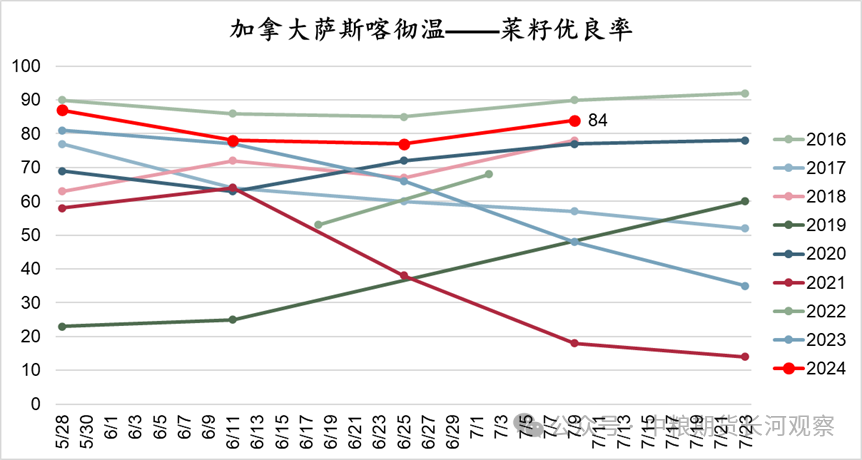

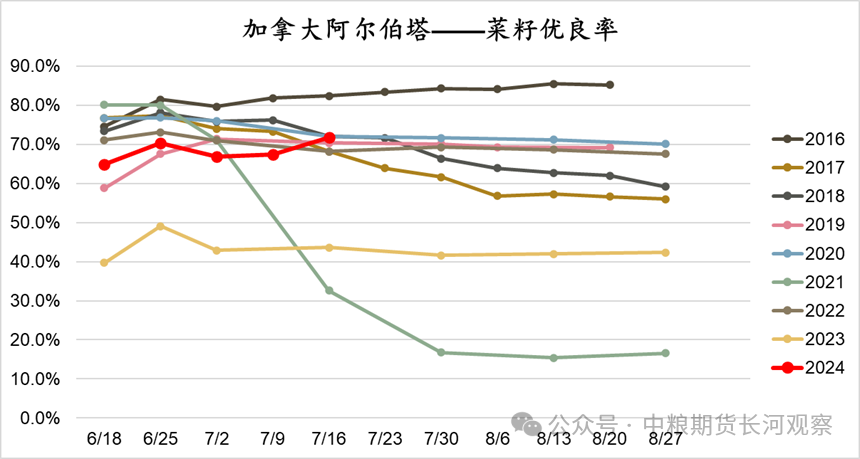

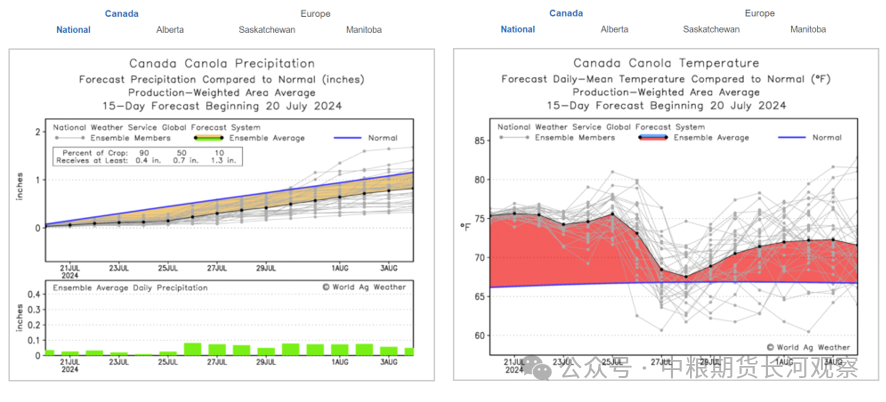

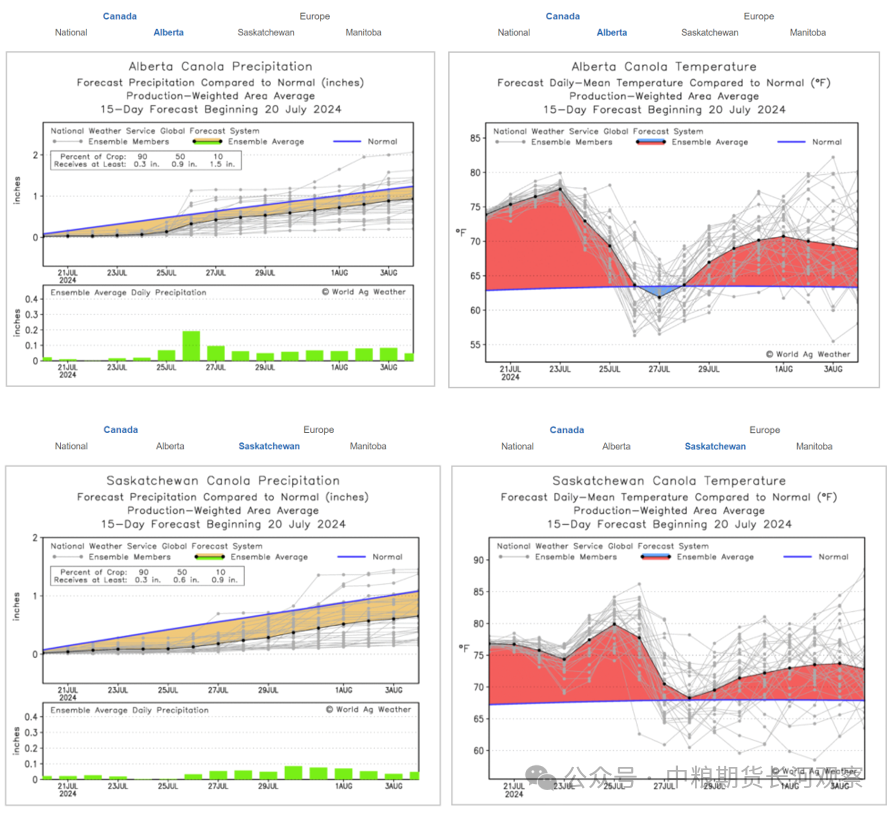

本周产区菜籽天气炒作,主要集中在加拿大天气表现预期方面,在今年欧洲菜籽减产背景下,部分欧洲需求可能转向加拿大,虽然从年度平衡表来看加拿大菜籽目前仍存24/25年度增产预期,但由于当下时间处于作物生长期,对于天气炒作的敏感性有所增强。从目前的优良率看,截至7月16日阿尔伯塔省菜籽优良率为71.8%,对比上周为67.4%,去年为43.6%,截至7月8日,萨斯喀彻温省菜籽优良率为84%,对比6月25日为77%,去年为48%;未来两周预报加拿大天气高温降水偏少,持续跟踪产量兑现情况,目前行情在资金市下情绪有所放大。

3.国际市场

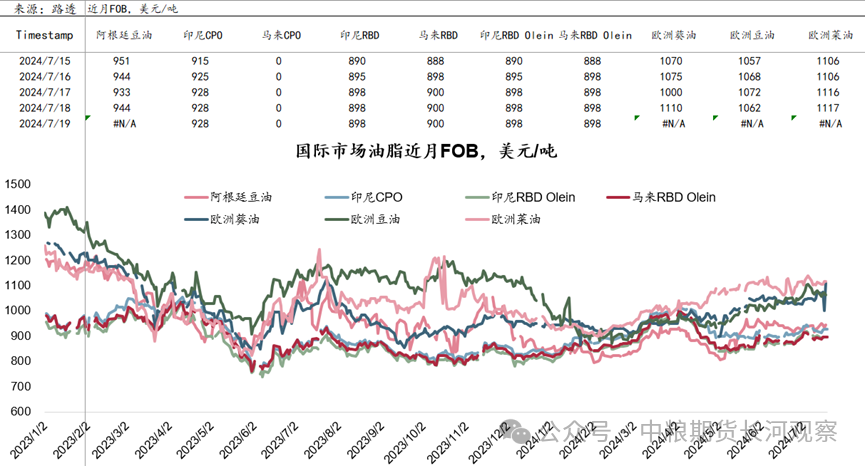

截止7月18日,国际植物油脂出口市场仍以欧洲偏强,欧洲菜油报价小幅上涨至1117美元/吨,葵油报价1110美元/吨;南美豆油报价处于几大油脂中间水平,截至7月18日,阿根廷豆油近月报价944美元/吨,东南亚精炼棕油印尼报价898美元/吨,为目前相对有性价比品种。国际市场后期一方面关注欧洲油籽产量与需求情况,另一方面关注棕油产量因素。

国内油脂

1.库存表现

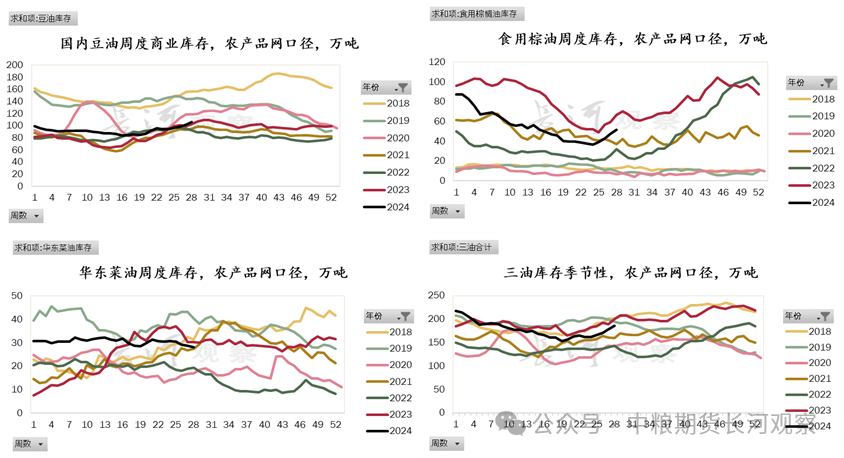

Mysteel数据,截至2024年7月12日(第28周),全国重点地区豆油商业库存106.11万吨,环比上周增加4.25万吨,增幅4.17%。棕榈油商业库存51.568万吨,环比上周增加4.26万吨,增幅8.99%;同比去年66.75万吨减少15.18万吨,减幅22.74%。华东地区主要油厂菜油商业库存约28.10万吨,环比上周减少0.75万吨,环比减少2.60%。三大油脂商业库存总量为196.528万吨,较上周增加8.525万吨,增幅4.53%;同比2023年第28周三大油脂商业库存208.49万吨减少11.96万吨,减幅5.74%。

2.沿海菜籽

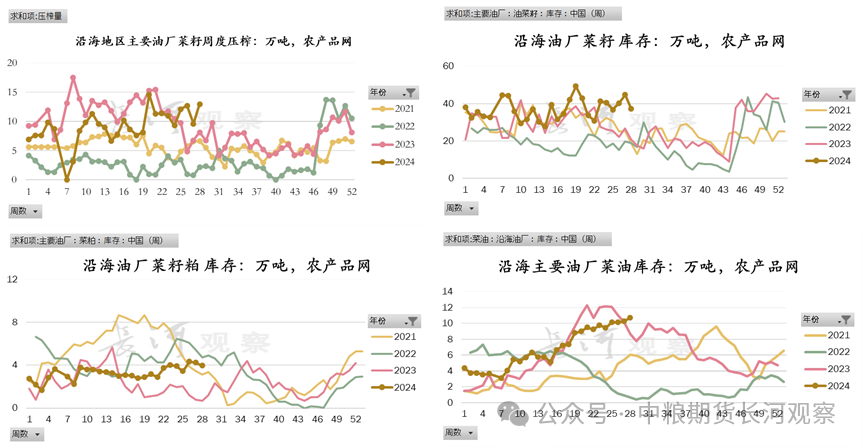

Mysteel数据,截至2024年7月12日第28周,沿海地区主要油厂菜籽压榨量为12.95万吨,本周开机率36.93%。沿海地区主要油厂菜籽库存37.2万吨,环比上周减少7.45万吨;菜粕库存3.95万吨,环比上周减少0.30万吨;未执行合同为24.7万吨,环比上周减少0.40万吨。菜油库存为10.75万吨,较上周增加0.5万吨;未执行合同为31.6万吨,环比上周增加0.6万吨。

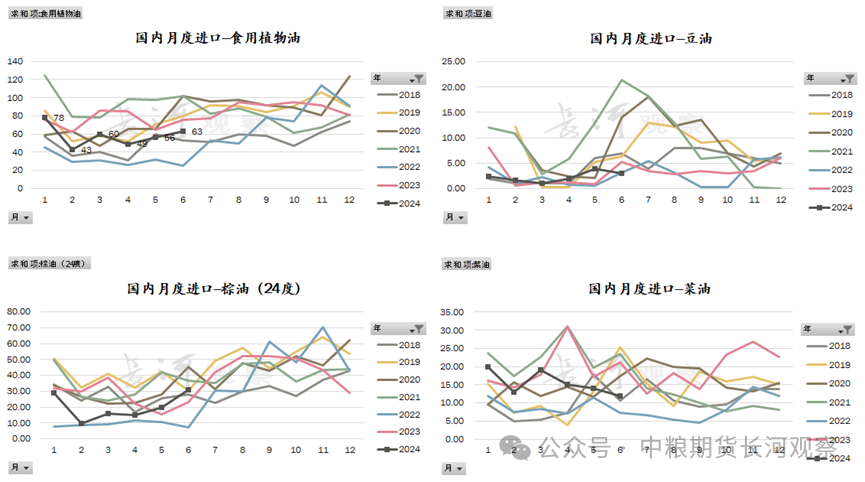

3.国内进口市场

中国6月油脂进口海关口径:

棕榈油进口量为31万吨,同比增加33.9%;1-6月棕榈油进口量累计为121万吨,同比下滑25.6%。

菜子油及芥子油进口量为12万吨,同比下滑42.9%;1-6月菜子油及芥子油进口量累计为94万吨,同比减少20.8%。

豆油进口量为3万吨,同比增加47.8%;1-6月豆油进口量累计为15万吨,同比增加2.4%。

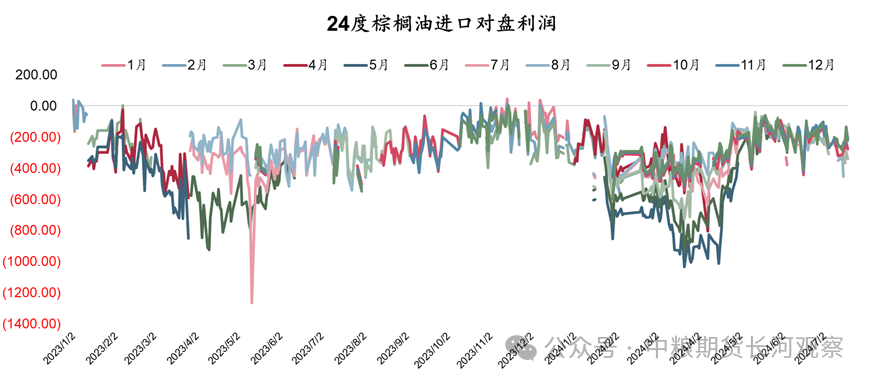

棕榈油:本周24度CNF报价整体走势震荡,截至7月19日,24度棕榈油对华南9月船期报价923美元/吨,10月船期918美元/吨,11月912.5美元/吨,12月915美元/吨;本周跟踪到国内市场零星近月洗船及少量10月、11月船期成交。

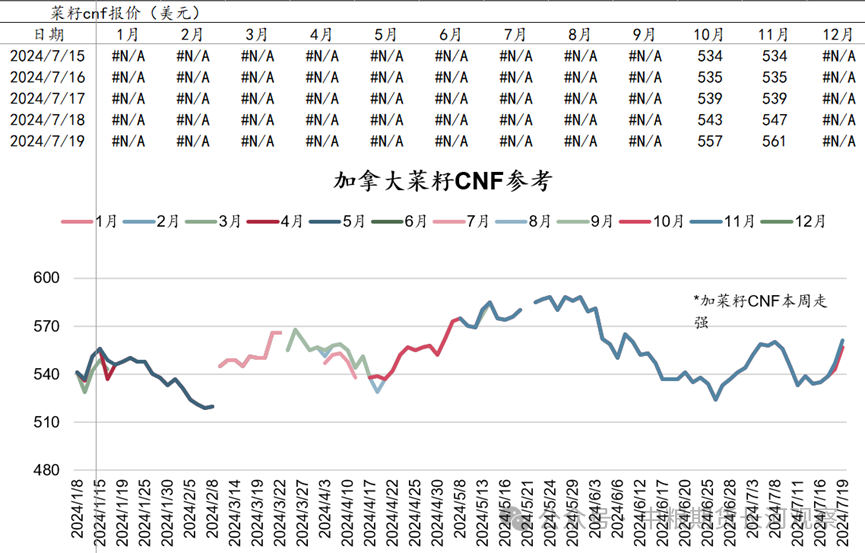

菜籽:加菜籽本周CNF报价走强,截至19日加拿大菜籽对华CNF报价10、11月船期在557美元/吨、561美元/吨。买船方面,本周国内买船清淡;目前看10月份前买船充足,近3个月国内每月到港平均10条船,后续关注实际到港节奏和油厂开机安排。

4.现货市场

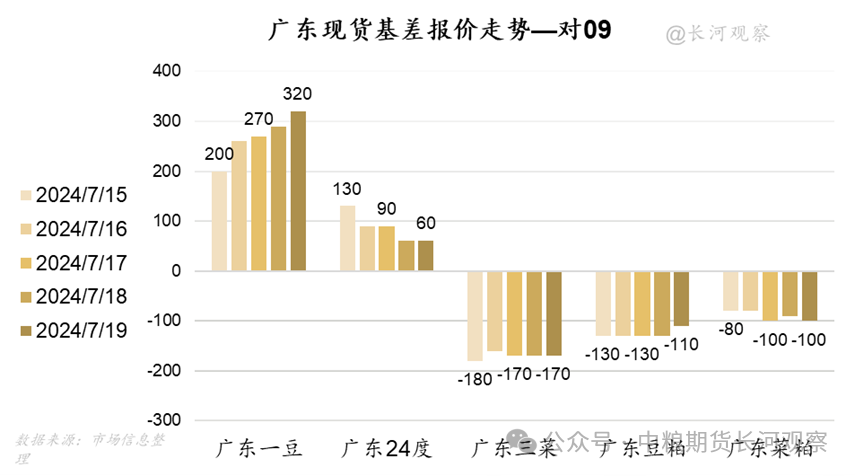

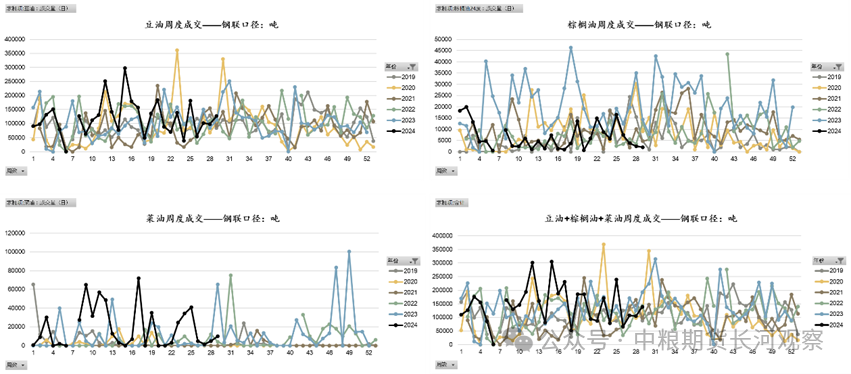

本周油脂基差分化,菜油表现底部,24度棕油受性价比走弱需求偏淡影响报价有所走弱,豆油受豆粕憋库及突发事件影响基差有所走强,截至19日周五,广东一豆现货基差报价09+320,24度报价09+60,三菜报价09-170。目前看三油供应预期兑现中,下游情绪偏低,从结构来看供需转松预期不变。现货成交方面,Mysteel数据,豆油周度成交12.71万吨,环比增加2.88万吨;棕榈油市场成交2050吨,环比减少430吨;菜油市场本周成交10000吨,对比上周增加5000吨。油脂市场三大油成交总量环比增加3.337万吨,在供应恢复预期、基差弱势的基本面下,下游情绪偏淡。

5.后市价格

本周油脂油料板块以菜系资金炒作带动整体板块反弹,未来关注菜籽产量预期兑现以及带来的供需结构变化。目前炒作题材基础较不牢固且有资金加持放大,单边易出现反复,价格波动以震荡为主。相对来说国内基本面较为平淡,供应宽松局面不变,棕油国内最近洗船较多带动91价差走了较为流畅的行情,但由于性价比走弱需求表现清淡,继续走高的空间预计有限,品种差方面关注菜系炒作升温带来的品种分化。

数据来源:WIND,USDA,MPOB,路透,Mysteel,S&P,新闻整理,COFCO

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 哈尔滨股票配资